안녕하세요. 요즘 구독 열풍이 정말 큽니다. 구독만 당첨되면 말 그대로 복권과 같습니다. 문제는 복권에 당첨되기 어렵다는 것입니다. 그래도 기회가 있는 분들은 시도해 보시고, 그렇지 않다면 구독 대신 일반 아파트를 사는 것을 고려해 보는 것이 좋습니다. 주변을 둘러보면 비싼 아파트에 사는 친구들이 보이는데, 부모님의 도움을 받거나 매물로 나온 친구들입니다. 물론 본인의 노력으로 소유한 경우도 있지만 제대로 된 매물로 나오면 한방에 뛰어오를 수 있는 것 같습니다. 구독하려면 구독 계좌가 필요합니다. 계좌에는 여러 종류가 있으며, 이전에 가입한 계좌로 신청할 수 있는 주택 유형이 다릅니다. 그래서 오늘은 구독과 관련된 용어를 간략하게 정리해 보겠습니다. 구독 계좌의 종류

현재 유지되고 있는 가입 계좌는 4가지 유형입니다. 그 중 주택 가입 종합 저축 계좌만 신규 가입이 가능하며, 나머지는 신규 가입이 중단되었습니다.

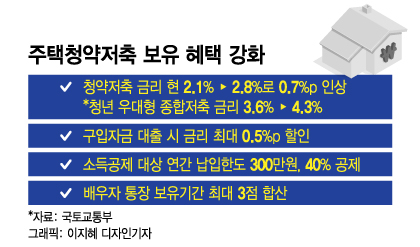

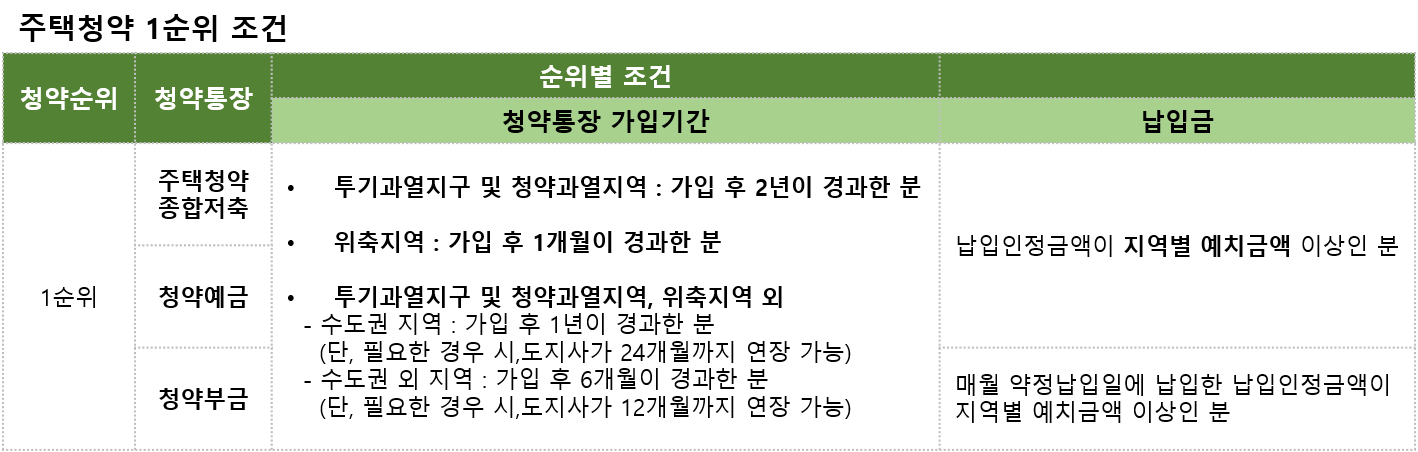

1. 신규 청약 중단(2015년 9월 1일부로 중단) 청약저축(공공주택 공급용) 청약보증금(민간주택 공급용) 청약보증금(주택면적 85m2 이하인 민간주택 공급용) 2. 신규 청약 가능 주택청약종합저축(공공, 민영 모두 가능) 주택청약종합저축은 2009년 5월에 출시되었으며, 기존의 청약저축, 청약보증금, 보증금 기능을 통합하여 공공주택과 민영주택을 모두 청약할 수 있는 계좌를 말합니다. 가입대상: 국내 거주자(연령에 관계없이 누구나 가입 가능) 적립방식/저축금액: 월 2만원~50만원 이내에서 자유롭게 입금 공공주택과 민영주택의 차이점 공공주택과 민영주택의 차이점을 간단히 정리해보겠습니다. 공공주택과 민간주택의 차이 공공주택은 국가, 지방자치단체, LH, 지방공사가 건설한 주거면적 85㎡ 이하 주택과 국가나 지방자치단체 또는 주택도시개발기금의 재정 지원을 받아 건설 및 개량한 주거면적 85㎡ 이하 주택을 말합니다. 민간주택은 위에서 설명한 공공주택을 제외한 주택을 말합니다. 주택 유형에 따른 청약 대상 계좌 최종 요약 공공주택과 민간주택의 청약 대상 계좌 유형은 아래와 같이 다릅니다. 과거에 청약저축/보증금/보상금이 있으신 분은 여전히 청약이 가능합니다. 물론 새로 청약할 수는 없습니다. 그럼 오늘의 포스팅을 마치겠습니다.